Vous souhaitez créer ou faire évoluer votre entreprise et vous avez besoin de conseils pour choisir le bon statut juridique ?

Fonctionnement, régime fiscal de la société, statut social du dirigeant, rémunération vs dividendes : quelle formule s’adapte le mieux à votre projet de création ?

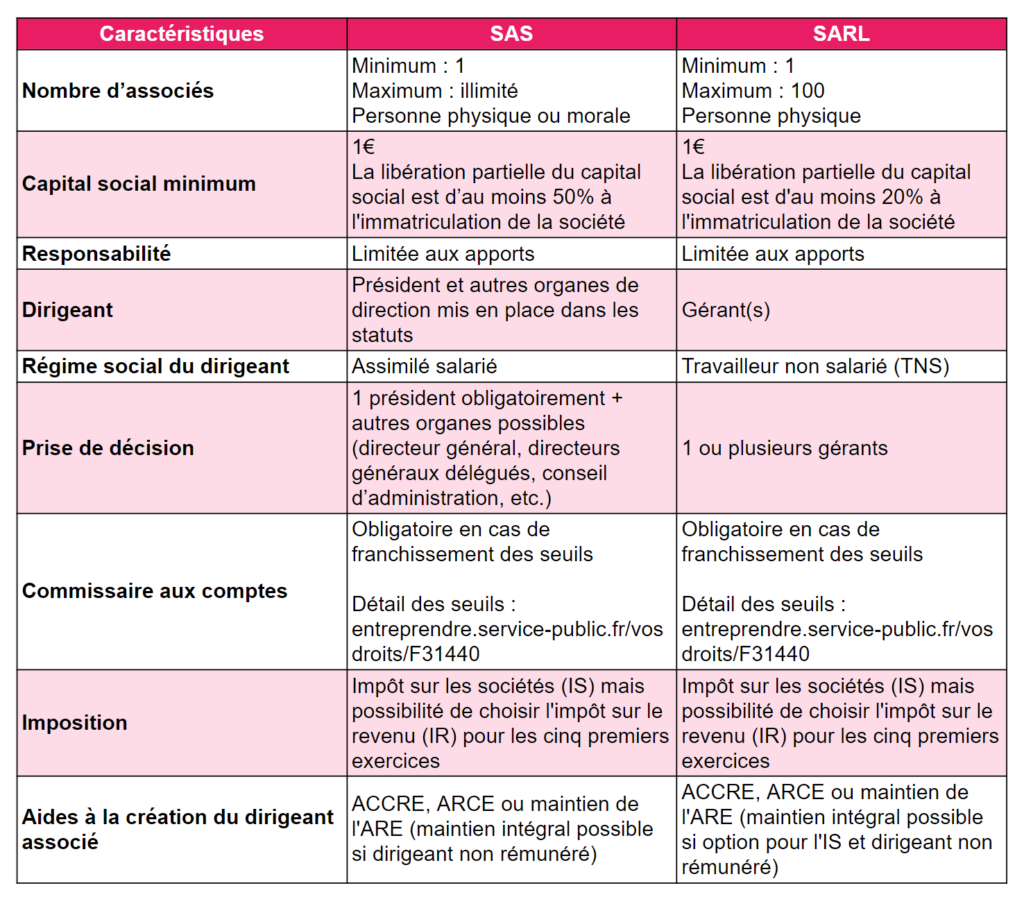

Dans cet article, nous comparons les caractéristiques des deux formes sociales les plus répandues en France : la SAS et la SARL.

La SAS en bref

La société par actions simplifiée (SAS) :

- est constituée d’un (SASU) ou plusieurs associés, personnes physiques ou morales ;

- son dirigeant, le président, peut également être une personne physique ou morale ;

- le président est désigné par les associés ;

- le montant du capital social de la SAS est librement fixé par les associés ;

- la moitié au moins du montant des apports en numéraire doit être libérée à la constitution de la SAS (et le solde doit être libéré dans les 5 ans) ;

- la responsabilité financière des associés de la SAS est limitée à leurs apports ;

- seul le dirigeant engage sa responsabilité civile et pénale en cas de faute de gestion.

La SARL en bref

La société à responsabilité limitée (SARL) :

- compte un associé au minimum (EURL) et 100 au maximum ;

- son dirigeant, le gérant, doit être une personne physique nommée par les associés ;

- le montant du capital social de la SARL est librement fixé par les associés ;

- 20 % au moins du montant des apports en numéraire doit être libéré lors de la création de la SARL (et le solde doit être libéré dans les 5 ans suivant l’immatriculation) ;

- la responsabilité financière des associés de la SARL est limitée à leurs apports ;

- en revanche, l’associé gérant est responsable de ses fautes de gestion.

💡 En résumé :

SAS vs SARL, les critères de choix

💡 Le choix entre la SAS et la SARL dépend de plusieurs critères liés à votre situation personnelle et vos objectifs. Parmi ces critères, nous pensons notamment à la situation familiale, à la rémunération souhaitée ou au droit au chômage.

Dans cette seconde partie, nous revenons en détail sur le régime fiscal et social du dirigeant : deux critères importants dans votre décision.

SAS vs SARL : quelles différences au niveau du régime fiscal de l’entreprise ?

En principe, les SAS et les SARL relèvent de plein droit de l’impôt sur les sociétés. Sous certaines conditions, elles peuvent opter pour l’impôt sur le revenu (IR).

Statut fiscal des SAS et SARL : l’IS par défaut

La SAS et la SARL sont soumises de plein droit à l’impôt sur les sociétés (IS).

Le taux d’imposition réduit de 15 % s’applique sur la part des bénéfices allant jusqu’à 42 500 euros. Au-delà, le taux d’imposition est de 25 %.

La rémunération des dirigeants constitue une charge déductible.

Statut fiscal des SAS et SARL : l’option pour l’impôt sur le revenu (IR)

Sur option et sous certaines conditions, la SAS et la SARL peuvent être soumises à l‘impôt sur le revenu (IR). Dans cette configuration, chacun des associés (et non la SAS ou la SARL) paye les impôts sur le revenu en fonction de sa quote-part de bénéfices.

En cas d’option pour l’IR, la rémunération des dirigeants n’est pas déductible du résultat fiscal de l’entreprise.

Le régime fiscal du dirigeant de SAS et du gérant de SARL

Le statut fiscal du dirigeant est déterminé par la forme juridique de la société.

🔎 Zoom sur l’imposition des rémunérations du dirigeant de SAS et de SARL :

Le régime fiscal du dirigeant de SAS

Le régime fiscal du dirigeant de SAS soumise à l’IS

Si la SAS relève de l’IS, la rémunération du président de SAS (assimilé salarié) est soumise de plein droit à l‘impôt sur le revenu dans la catégorie des traitements et salaires. Un abattement forfaitaire de 10 % pour frais professionnels ou une déduction des frais professionnels est appliqué. La rémunération du président de SAS est considérée comme une charge déductible pour la société.

Le régime fiscal du dirigeant de SAS soumise à l’IR

La rémunération du dirigeant de SAS soumise à l’IR est réintégrée dans sa quote-part de bénéfices.

Les dividendes sont imposés à l’impôt sur le revenu dans la catégorie des revenus mobiliers et soumis aux cotisations sociales.

Le régime fiscal du gérant de la SARL

L’imposition des rémunérations du dirigeant de SARL dépend du régime fiscal de la société et du statut du gérant (gérant associé ou gérant non-associé).

Le régime fiscal du gérant de SARL non-associé

Le régime fiscal du gérant non-associé est le même que celui des salariés de la SARL. Sa rémunération est alors imposée à l‘impôt sur le revenu dans la catégorie des traitements et salaires. Un abattement de 10 % ou une déduction du montant des frais réels du gérant est appliqué. Dans cette configuration, la rémunération du gérant non-associé est déductible des bénéfices sociaux.

Le gérant non-associé ne possédant pas de parts sociales, il ne perçoit pas de dividendes.

Le régime fiscal du gérant associé de la SARL

L’imposition des rémunérations du gérant associé dépend du statut fiscal de la SARL.

Le régime fiscal du gérant associé d’une SARL soumise à l’IR

Si la SARL relève de l’impôt sur le revenu, le gérant associé est soumis à l‘IR pour sa quote-part de bénéfices et sa rémunération. Dans le cadre de la SARL à l’IR, la rémunération du gérant associé n’est pas déductible des bénéfices sociaux.

Le régime fiscal du gérant associé d’une SARL soumise à l’IS

Si la SARL relève de l’impôt sur les sociétés, le gérant associé est soumis au même régime fiscal que les salariés. Sa rémunération est imposée à l’IR dans la catégorie des traitements et salaires. Un abattement de 10 % ou une déduction des frais réels peut être appliqué. La rémunération du gérant associé est déductible des bénéfices de la SARL soumise à l’IS.

Les dividendes du gérant associé entrent dans la catégorie des revenus de capitaux mobiliers. Ils sont soumis au prélèvement forfaitaire unique (PFU) de 12,8 %. Sur option, ils peuvent être imposables au barème de l’impôt sur le revenu.

Le régime social du dirigeant SAS et du gérant de SARL

En principe, le dirigeant de SAS bénéficie du régime général des assimilés salariés. Le gérant de SARL dépend du régime des travailleurs non-salariés (TNS).

Le régime social du dirigeant de SAS

Le président de SAS porte le statut social d’assimilé-salarié. À ce titre, il bénéficie du régime de sécurité sociale et de retraite des salariés. Cependant, il ne bénéficie pas du régime d’assurance-chômage.

💡 Bon à savoir :

- Le statut de président de SAS est compatible avec la perception de l’ARE (allocation d’aide au retour à l’emploi) lors de la création de la société. Les conditions ? Être demandeur d’emploi, faire sa déclaration mensuelle auprès de Pôle Emploi et ne pas bénéficier de l’ARCE (Aide à la création ou à la reprise d’entreprise).

- Se verser un salaire en SAS est peu intéressant pour les dirigeants. En effet, le salaire net des dirigeants de SAS est soumis à un taux de cotisations sociales d’environ 80 %. En comparaison, le revenu imposable du gérant majoritaire de SARL (statut TNS) supporte un taux de cotisations sociales compris entre 40 et 45 %.

Le régime social du gérant de la SARL

Le régime social du dirigeant de SARL varie selon que le gérant est associé ou non, rémunéré ou non, majoritaire, égalitaire ou minoritaire.

Le régime social du gérant de la SARL non-associé

Le gérant non-associé et rémunéré est « assimilé-salarié ». Il bénéficie du régime social des salariés. Cependant, il ne cotise pas à l’assurance chômage.

Le gérant non-associé et non-rémunéré n’est affilié à aucun régime de protection sociale. Il peut, s’il le souhaite, s’affilier à un régime d’assurance personnelle.

Le régime social du gérant associé de SARL

Le gérant majoritaire (détenant plus de 50 % des parts sociales) entre dans la catégorie des travailleurs non-salariés (TNS). Il relève du régime de sécurité sociale des indépendants (SSI). Il verse des cotisations sociales même en l’absence de rémunération. Les dividendes peuvent être soumis aux cotisations sociales. Le gérant majoritaire doit cotiser à un régime de retraite complémentaire des indépendants.

Le gérant minoritaire ou égalitaire de SARL (détenant moins de 50 % des parts sociales) relève du régime général des salariés. En l’absence de rémunération, il ne paye pas de cotisations salariales et patronales. Le gérant minoritaire ou égalitaire cotise au régime de retraite complémentaire des cadres.

💡 Bon à savoir :

- Le dividende du gérant majoritaire de SARL est soumis à environ 46 % de cotisations sociales sur la tranche supérieure à 10 % du capital social. Cependant, lorsque le dividende est couplé à une rémunération de TNS déjà importante, il peut bénéficier d’un taux global de cotisations sociales moins élevé. En effet, le taux de cotisations sociales des TNS baisse à mesure que leur revenu augmente. Pour ceux qui perçoivent des revenus importants, le plafonnement des charges sociales peut atteindre 20 %.

- Le gérant majoritaire de SARL bénéficie d’une protection sociale moins avantageuse que celle du Président de SAS (couverture sociale similaire à celle des salariés). Afin de bénéficier d’une meilleure couverture sociale, le gérant majoritaire de SARL peut souscrire une complémentaire santé “loi Madelin”, une prévoyance et un PER.

La forme juridique est une des décisions majeures que doit prendre l’entrepreneur lorsqu’il crée son entreprise. Comme vous le voyez, le choix entre SAS et SARL dépend de nombreux critères.

Pour vous aider dans vos arbitrages, MYNE, cabinet d’expertise comptable, réalise avec vous des simulations de rémunération et de rentabilité. Nos experts vous orientent vers le statut le plus adapté à votre projet. N’hésitez pas à nous contacter pour bénéficier d’un accompagnement personnalisé.